住宅ローンの金利上昇が話題の今、少しでも家計をラクにするため、我が家も借り換えにチャレンジしました!

約半年かけて、最終的にSBI新生銀行に借り換えを決定!

この記事では、実際に審査を依頼した3つの銀行の体験談や注意点をまとめています。

※ローン名義は夫ですが、手続きはすべて妻(私)が担当しました!

【結果】SBI新生銀行に借り換え完了!

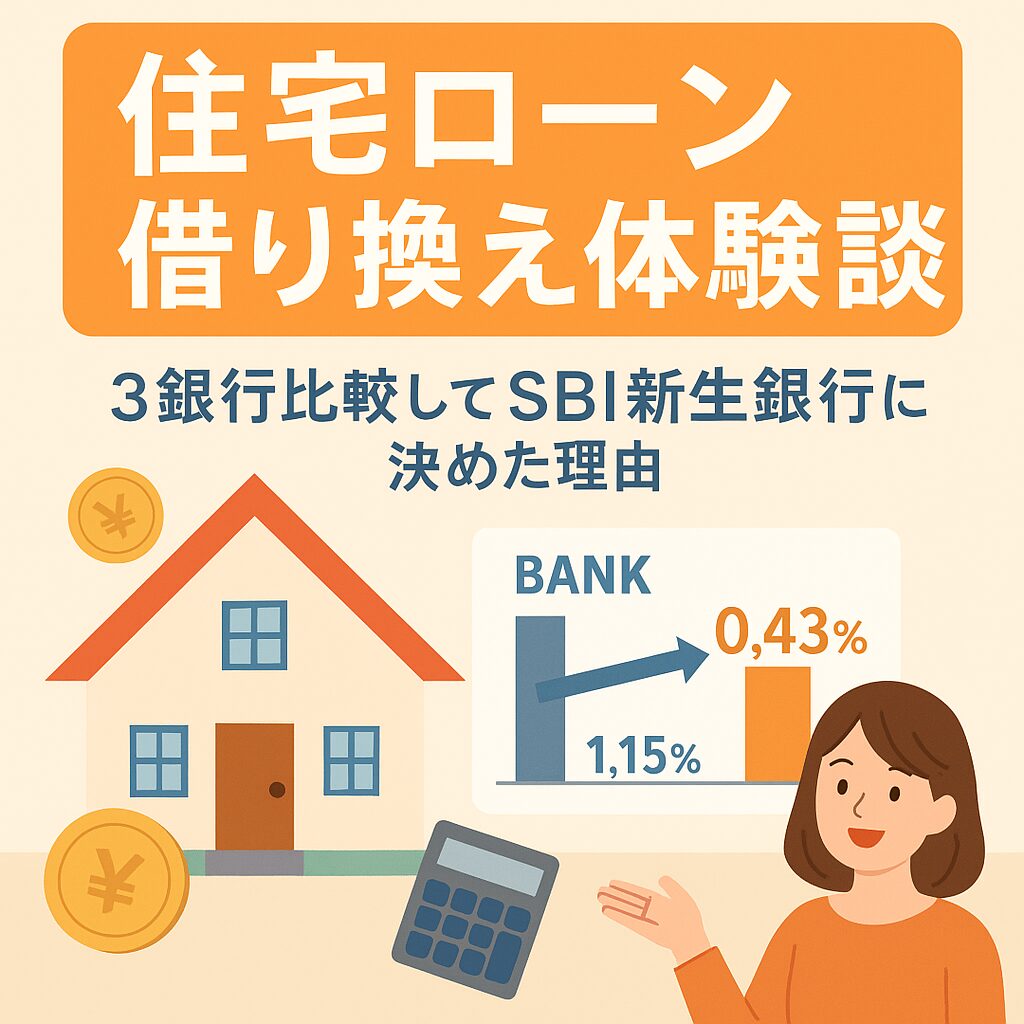

- 2025年4月現在の変動金利:0.43%

- 当時、変動金利では最安クラス!

ただし、新生銀行の金利見直しは5月に行われるので注意が必要。

仮に0.25%上昇しても**0.68%**なので、まだまだ他行より低金利です。

もし地銀で借り続けていたら、2025年4月時点で金利は1.15%。

借り換えによる節約効果はかなり大きいです!

【これまでの金利推移】

- 新築時:1.125%

- 金利引き下げ交渉後(5年前):0.75%

- 借り換え検討時:0.9%

- 借り換え後(現在):0.43%

【審査した3銀行のリアル体験談】

1.auじぶん銀行

✅ 審査時の金利

- 2020年頃:変動金利0.298%(がん特約付きで+0.05%)

- 2025年4月現在:0.829%(かなり上昇)

✅ 良かったところ

- 書類はスマホ撮影&アップロードだけでOK!

- サイトが使いやすい。

- 口座開設&解約もネットで完結できた。

⚠ 気になったところ

- 本人(夫)以外は電話対応不可。妻が代わりに話すこともNGで、少し不便に感じました。

❌ 結局どうなった?

- 2024年10月に金利が0.525%に上昇。

- 諸費用を考えるとメリットが出ないためキャンセル。

2.みずほ銀行

✅ 審査時の金利

- 2024年1月時点:変動金利0.375%

(がん団信つけると+0.1%)

✅ 良かったところ

- メッセージ対応で、妻でも手続きが進められた。

- シミュレーション表を作成して送ってくれた。

- 金利上昇の予告もしっかりしてくれた。

⚠ 気になったところ

- 必要書類が多く、アップロードに時間がかかる。

- 口座解約は店頭のみ(ネット不可)。

- 本審査後に、優遇金利の条件として

- 給与振込口座をみずほ銀行に

- もしくはNISA口座開設 or クレカ+カードローン申込が必要と判明。

❌ 結局どうなった?

- 給与口座変更が難しく、NISA口座も開設済み、カードローン申込も嫌だったためキャンセル。

【まとめ】借り換えは“タイミング”と“条件確認”がカギ!

今回の経験から、住宅ローン借り換えで特に大事だと感じたのは以下のポイントです。

📌 ポイントまとめ

- 金利が上がる前に動く

- 必要書類や手続き負担を確認する

- 本審査後の条件(給与口座指定など)に注意

- シミュレーションで諸費用含めた差額を必ずチェック

\ 借り換えで家計をスッキリさせたい方は、早めに動くのがおすすめ! /

🌟 次の記事では、実際にかかった費用や流れをさらに詳しく紹介予定です。お楽しみに!

コメント